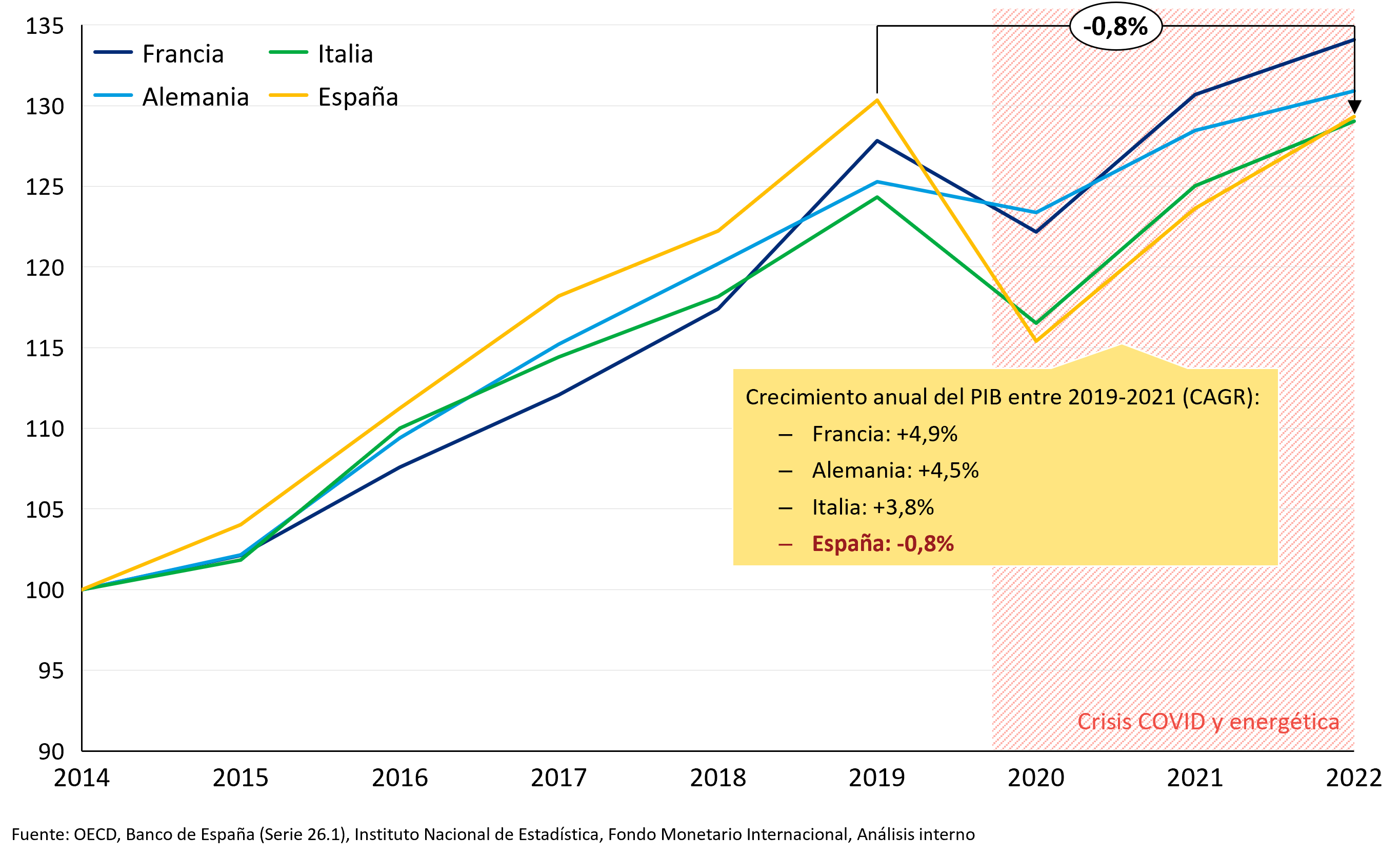

Tras el impacto económico sin precedentes que supuso la crisis del COVID, España en los últimos dos años ha ido recuperando su nivel de riqueza: en 2021 creció un 5,5%, en 2022 un 4,6% y en 2023 y 2024 se espera que lo haga en 1,3% y 2,1% respectivamente1. Estas previsiones superan las de la zona euro y las economías occidentales. Además, pese a la crisis energética que ha impactado aumentando la inflación y el gasto de los hogares españoles, los indicadores macroeconómicos no muestran una imagen demasiado adversa, en algunos casos todo lo contrario: según datos oficiales el paro alcanza mínimos en 12,8% y se prevé que siga su tendencia a la baja en 2023 y 2024. La afiliación alcanza máximos y la prima de riesgo sigue controlada, estabilizándose en torno a 100 p.b., al igual que la tasa de mora de 2,93% a finales de 2022 que no ha despegado. Las perspectivas de este año 2023 son de crecimiento, sin embargo, hay signos de preocupación: España camina hacia delante, pero sobre un hielo fino que se puede romper y hacernos caer de nuevo.

Las subidas impositivas de enero 2023 presentan el riego de tener un efecto contractivo adicional en el sector privado y ralentizar el crecimiento. La prima de riesgo sigue 50 puntos básicos superior a su nivel prepandemia, pero debería mantenerse por debajo de los 100 puntos básicos en 2023 a raíz de las medidas del BCE. El aumento de la desigualdad y envejecimiento de la población también presentan retos para las políticas públicas españolas.

En respuesta a la crisis covid-19, se desbloqueó un paquete de ayudas y recursos de la Unión Europea sin precedentes, lo cual ha permitido afrontar esta compleja situación inyectando liquidez a la economía (aumento de +49% en activos en el balance del BCE entre 2021 y 2022). En este contexto macroeconómico, hogares y empresas españoles cuentan con niveles de ahorro y depósitos elevados, pero la escalada de precios de la energía y de tipos de interés les hace más vulnerables ante una desaceleración económica.

En paralelo, el incremento de gastos derivados de la crisis energética e inflacionista actual han reducido la capacidad de ahorro de los españoles. Pero los hogares están consiguiendo solventar el incremento de gastos con los ahorros acumulados en los años anteriores a la guerra en Ucrania, en especial en 2019, con restricciones que han tenido por efecto secundario potenciar el ahorro de los hogares. Tampoco han cambiado excesivamente sus hábitos de consumo y, de momento, demuestran confianza en la economía según encuestas recientes. Sin embargo, el estancamiento de los ingresos y el impacto de la inflación en distintos grupos de población aumenta el riesgo de que esta situación pueda revertirse y empeorar en los próximos meses. De momento no se observa un aumento de las tasas de mora de hipotecaria y de consumo, aunque es previsible que aumente con un decalaje de entre 12 y 24 meses, en caso de que se repitieran patrones de crisis pasadas.

Las empresas españolas presentan niveles de solvencia variables en función de su exposición a las subidas de precios y a los tipos de interés. Las empresas solventes han logrado mantenerse a flote en el corto plazo debido al alto nivel de liquidez acumulada desde el COVID. Aun así, en un escenario macroeconómico adverso podría duplicarse el número de empresas en situación vulnerable de solvencia en 2024 según previsiones de Oliver Wyman. Recientemente se han incrementado las reestructuraciones y concursos. Cualquier impacto que nos acerque a un escenario adverso (intensificación la guerra en Ucrania, mantenimiento de una inflación elevada en el tiempo, etc.) supondría un cambio en el equilibrio precario en el que se encuentran las empresas españolas.

Para obtener más información sobre el estudio completo que soporta este artículo, por favor contacte con el equipo de marketing de España y Portugal: OWIberiaReport@oliverwyman.com