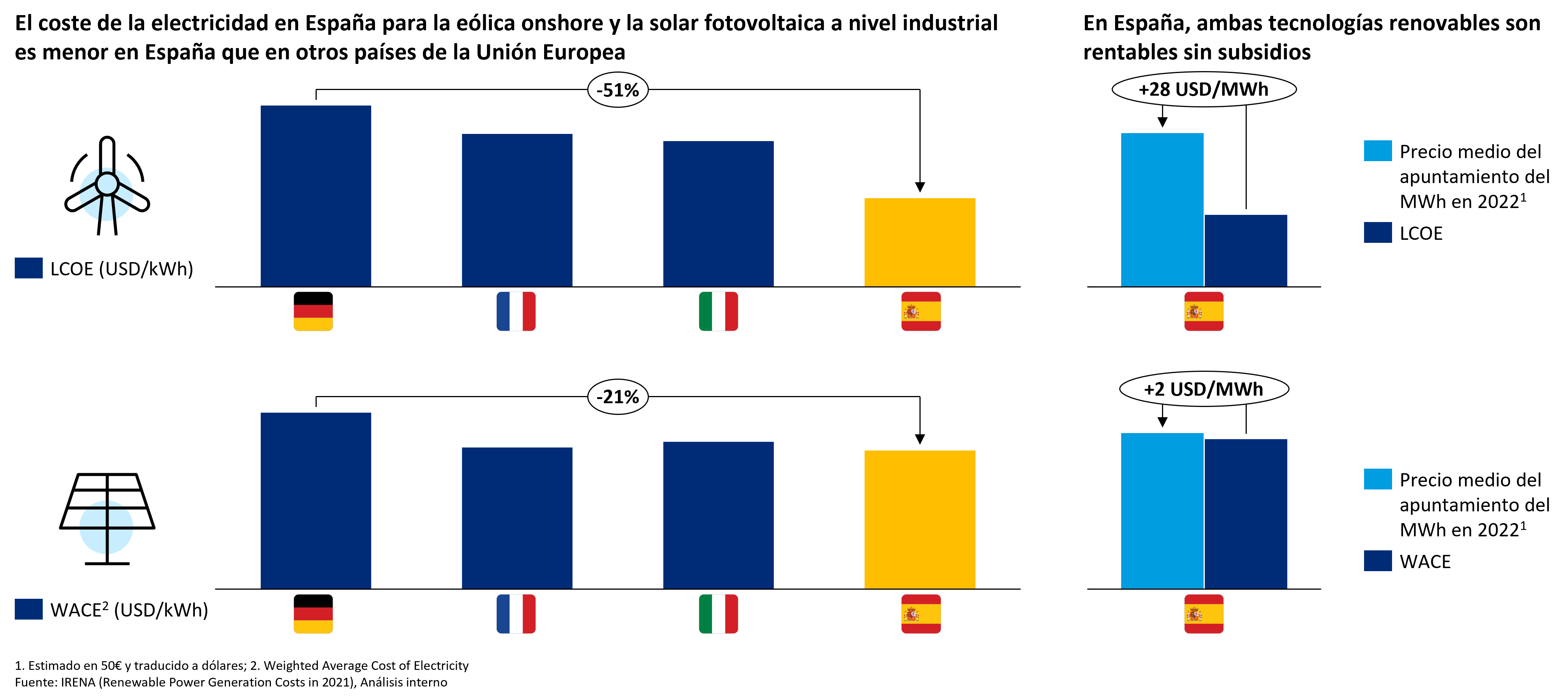

El hidrógeno verde se presenta como una tecnología indispensable para la descarbonización del planeta, ya que se genera a partir de energías renovables y presenta una alternativa real a industrias y difícilmente electrificables. En este contexto, España goza de una posición privilegiada dadas sus condiciones geográficas y climáticas. Es decir, España genera energía eólica onshore y solar fotovoltaica a menor coste que los demás países europeos – un 50% y 20% más económico respectivamente que Alemania – y de forma rentable sin subsidios, lo que se traduce en un precio de ~28 $/MWh y +2 $/MWh de rentabilidad respectivamente respecto del precio medio del apuntamiento del MWh en 2022.

En cualquier caso, de cara a proyectar un mix óptimo de energías renovables no emisoras, el hidrógeno verde se presenta como una alternativa interesante a evaluar, dado que por el momento no forma parte del mix energético instalado.

La apuesta segura del hidrógeno verde es en industrias difícilmente electrificables y en cercanía, dado que su transporte arroja dudas de rentabilidad.

La apuesta segura del hidrógeno verde es en industrias difícilmente electrificables y en cercanía, dado que su transporte arroja dudas de rentabilidad.

El hidrógeno ha encontrado gran empuje institucional desde la Unión Europea, que ha fijado objetivos ambiciosos (i.e., 40 GW de capacidad de electrolizadores para 2030, +450Bn€ de financiación a la industria). Los Estados miembros – entre ellos España – están aplicando mecanismos para fomentar su adopción (p.ej., 20% de proyectos IPCEI de H2 aprobados por la UE para recibir ayudas de Estado se basan en nuestro país). El hidrógeno verde debería encontrar la principal fuente de su demanda en el reemplazo de los hidrógenos gris y azul en sus aplicaciones actuales (p.ej., refino de petróleo, altos hornos para la fabricación de hierro y acero, e industrias intensivas en calor como cemento y cerámicas); no obstante, en la medida en que el hidrógeno verde alcance precios competitivos conforme aumente su escala y madurez tecnológicas, su demanda debería crecer de la mano de industrias en las que su adopción es más viable (p.ej., fertilizantes, calefacción residencial, almacenamiento de energía). En cualquier caso, el empleo del hidrógeno para la generación eléctrica es ineficiente en cuanto al aprovechamiento energético, dado que, al convertir electricidad en hidrógeno verde, existe una pérdida de energía de un ~35%, por lo que aquellas industrias que puedan depender de electrificación directa o baterías de forma viable y barata presumiblemente no demandarán hidrógeno verde, salvo en situaciones excepcionales donde se requiera almacenamiento de baja frecuencia.

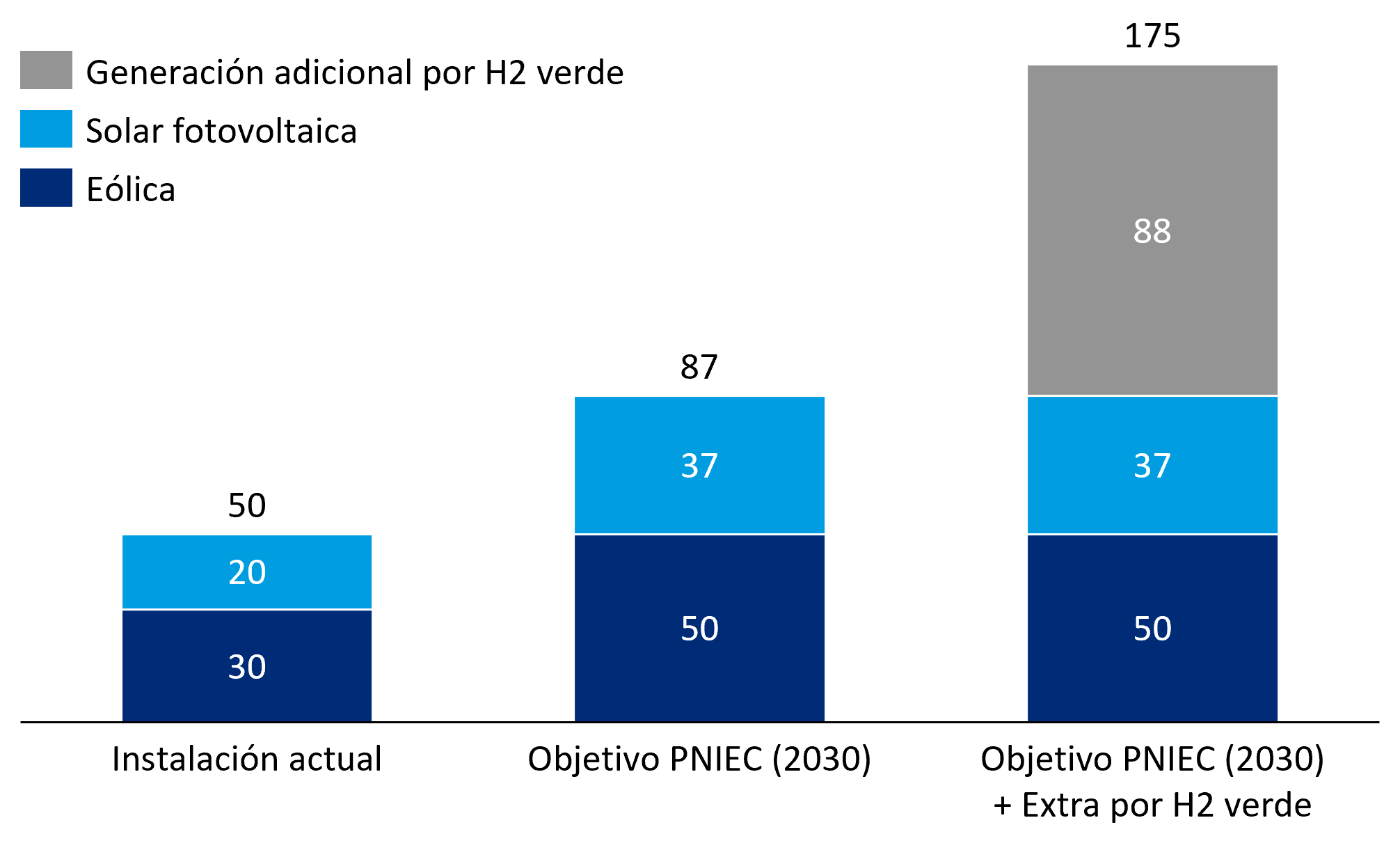

En España, se estima que en 2030 la demanda total de hidrógeno verde será de ~3,7 millones de toneladas (~1,2 de demanda doméstica y ~2,5 de demanda de exportación), lo que requeriría la instalación de ~88 GW de energía procedente de fuentes renovables no conectadas a la red eléctrica, lo que equivaldría a duplicar el objetivo de instalación para el consumo de electricidad a 2030 según el PNIEC para eólica y solar fotovoltaica (~90 GW). En cualquier caso, la distribución geográfica de estas industrias potencialmente demandantes de hidrógeno verde en España y su potencial exportación abre el debate sobre su transporte.

Es necesario atender a criterios de coste-beneficio para decidir sobre invertir en el transporte del hidrógeno, dado que, a diferencia del gas, el compuesto se puede producir donde se va a consumir y su transporte de larga distancia es caro, inestable, y con una tecnología aún por madurar.

El transporte de hidrógeno verde actualmente resulta poco factible económica y logísticamente debido a que:

- Hoy, su transporte por hidroducto es caro e ineficiente en comparación con la alternativa de los consumidores de consumir hidrógeno verde generado localmente – i.e., muchos consumidores preferirán consumirlo donde se ubique su demanda y no lo transportarán

- Considerando la estructura de tubos existente en España y Europa, el coste de transporte de hidrógeno de España a centro-Europa no es rentable (p.ej., los costes estimados generalmente sobrepasan el ahorro de coste de generación entre España y Alemania, estimado en 0,81€/kgH2); i.e., transportar H2 puede ser hasta 3x más caro que generarlo

- Sus características físicas lo hacen difícil y peligroso de transportar (alternativas más seguras son los derivados del H2 como el amoniaco y el metanol)

Dicho esto, el hidrógeno verde – con sus beneficios y sus riesgos – no será un sustituto del gas natural, por lo que cualquier inversión pública o privada en el fomento del hidrógeno verde deberá atender a criterios de coste-beneficio y analizarse junto con otras oportunidades de inversión en renovables de mayor impacto potencial.

Para obtener más información sobre el estudio completo que soporta este artículo, por favor contacte con el equipo de marketing de España y Portugal: OWIberiaReport@oliverwyman.com