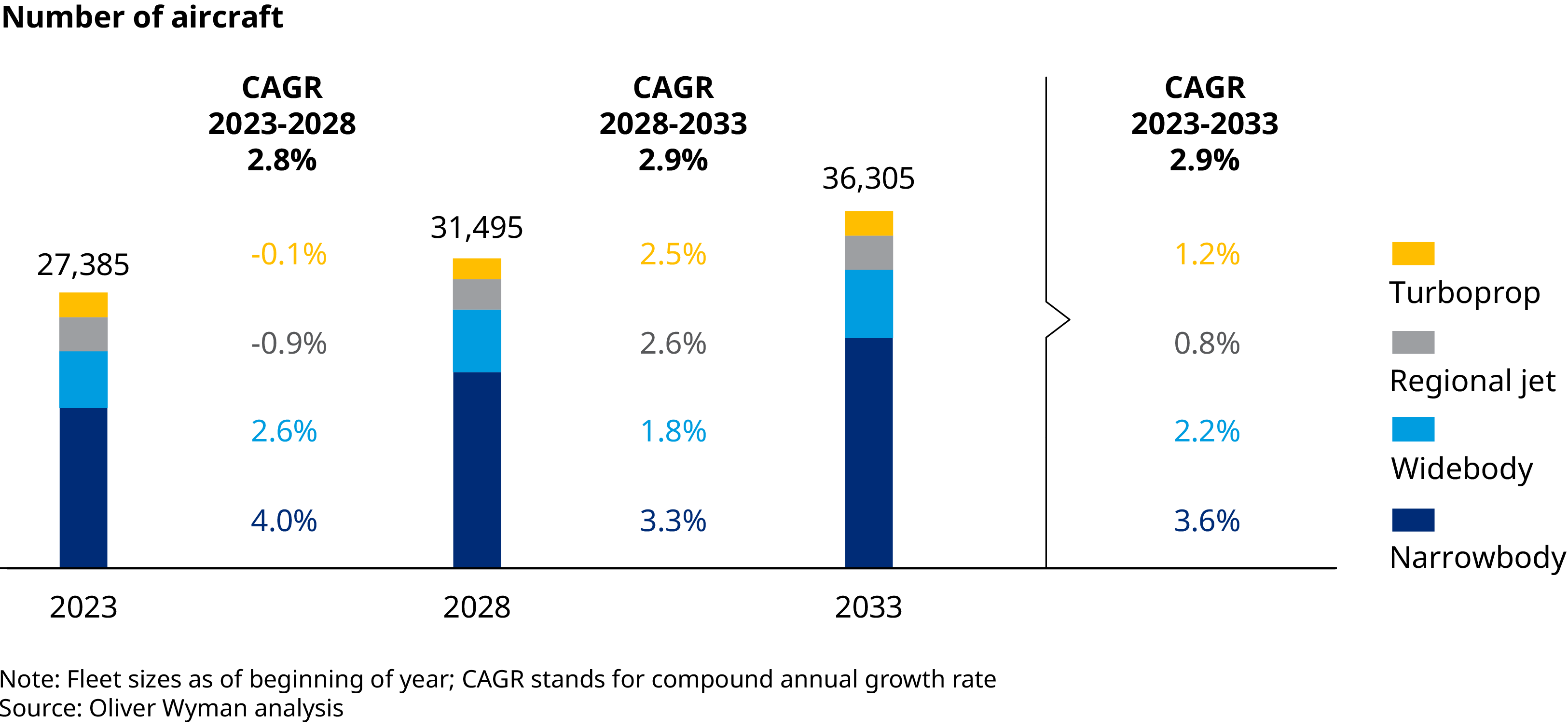

La flota mundial de aviación comercial crecerá un 33% hasta superar las 36.000 unidades en 2033, lo que supone una tasa de crecimiento anual compuesto del 2,9%, según el informe Global Fleet and MRO Market Forecast 2023-2033 de Oliver Wyman. En la actualidad, la flota cuenta con casi 27.400 vehículos, justo por debajo de su tamaño en enero de 2020, el último mes antes de que el COVID-19 cambiara la economía y la vida cotidiana en todo el mundo.

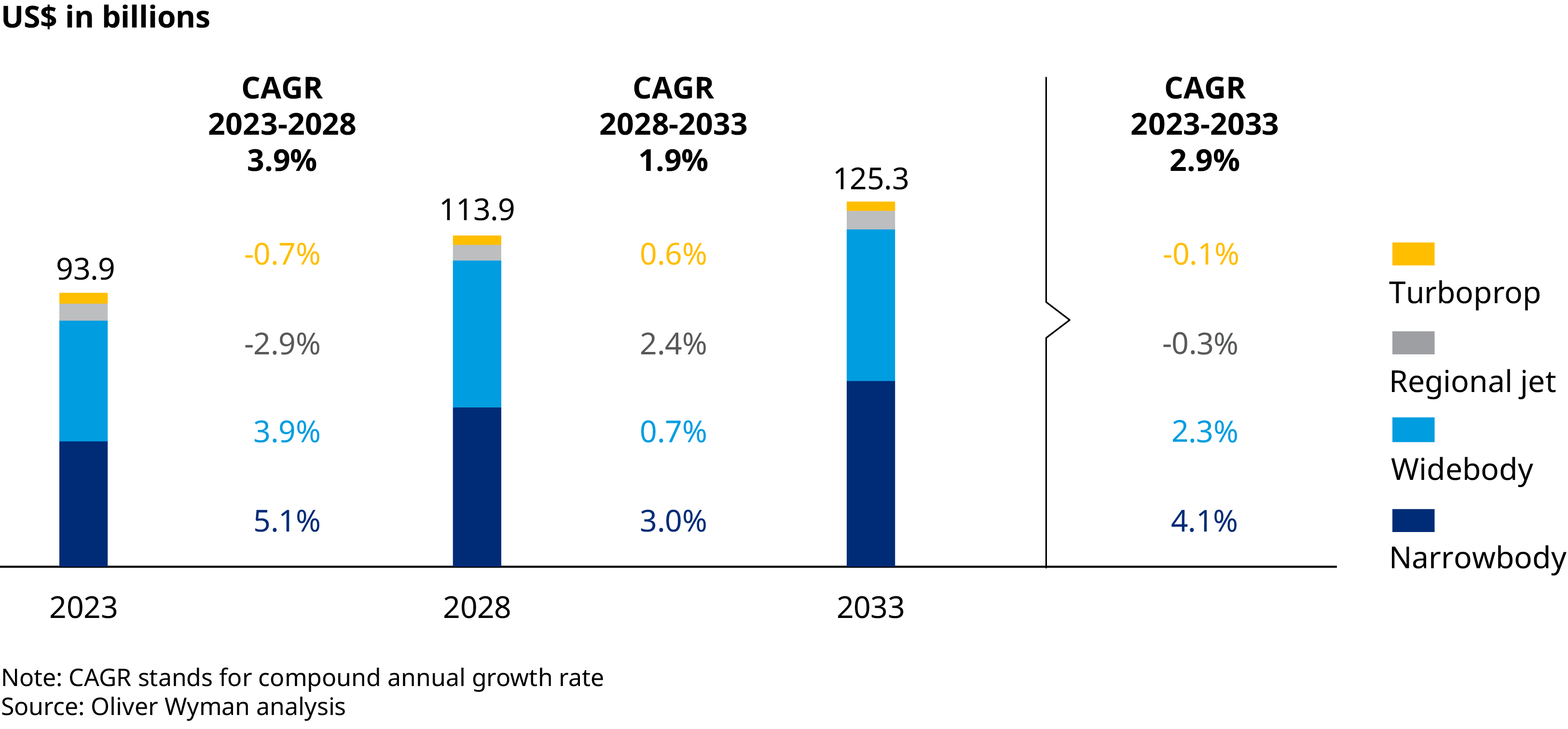

También se espera que el mercado posventa mundial de la aviación, que proporciona los servicios de mantenimiento, reparación y revisión (MRO) para que la flota siga volando, crezca otro 22% este año, superando los 94.000 millones de dólares, apenas un 2% por debajo de su máximo de 2019. En 2033, alcanzará los 125.000 millones de dólares, una tasa de crecimiento anual compuesta del 2,9%. En 2022, la demanda de MRO creció un 18%.

Mientras tanto, prevemos un número récord de entregas de aviones en los próximos 10 años, a pesar de las actuales limitaciones de la cadena de suministro que pueden dificultar el cumplimiento de los objetivos de este año. Y a pesar del aumento de las tarifas aéreas y de un año de retrasos y cancelaciones en muchos de los mayores mercados del mundo, los viajeros no parecen inmutarse. En diciembre, el tráfico mundial de pasajeros -nacional e internacional combinados- alcanzó el 82% del total de 2019. Es el nivel más alto desde la pandemia.

Un año difícil

El año de rebote 2022 tampoco fue fácil. Mientras las vacunas y los tratamientos ponían freno al COVID en Norteamérica y Europa Occidental, China sufría brotes que desencadenaron su política de cero COVID, lo que provocó el cierre de Shanghái y otras grandes ciudades y el cierre de algunas instalaciones de MRO y de producción de piezas aeroespaciales.

Las cadenas de suministro mundiales ya se habían visto alteradas desde 2020 por el coronavirus. El 24 de febrero de 2022, el presidente ruso Vladimir Putin atacó Ucrania, matando a miles de personas y desestabilizando el comercio y los mercados de materias primas por la posible escasez de titanio, níquel, aluminio, petróleo y gas de Rusia y la producción de cereales de Ucrania.

Dicho esto, los retos más inquietantes para la aviación fueron la escasez generalizada de mano de obra en todos los sectores de la aviación y en la mayoría de las regiones. En Norteamérica, el sector se enfrenta a dos carencias potencialmente graves en las filas de los pilotos de líneas aéreas comerciales y los mecánicos de aeronaves. Según nuestro análisis, los déficits de oferta ascienden ya al 18% de la plantilla total de pilotos en 2023 y al 14% de la de mecánicos de aviación. Las perspectivas apuntan a que esos déficits aumentarán o al menos persistirán hasta 2033. La diferencia entre el número de pilotos necesarios y los disponibles ya ha provocado reducciones en el servicio a destinos menos populares y más rurales y ha afectado sobre todo a las aerolíneas regionales.

Pero la escasez de trabajadores de la aviación es un problema mundial. La escasez de personal de tierra en Europa fue tan generalizada y grave en 2022 que llevó a imponer límites de capacidad en algunos aeropuertos europeos, como el londinense de Heathrow y el Schiphol de Ámsterdam. En la India, el mercado de la aviación de más rápido crecimiento según nuestras últimas previsiones sobre flotas y MRO, se necesitan desesperadamente más controladores aéreos. Pero en la aviación hay tantos puestos de trabajo esenciales para las operaciones que cualquier escasez continua puede acabar limitando el crecimiento del sector, no por falta de demanda, sino por restricciones de la oferta.

Demanda de aviones

La escasez de mano de obra contribuye a los embotellamientos de la cadena de suministro, que ya han provocado plazos de entrega más largos para las piezas, a veces de más de un año. Y es probable que la presión sobre la capacidad de los proveedores se multiplique una vez que Airbus y Boeing, los mayores fabricantes de aviones del mundo, empiecen a aplicar los objetivos de producción más elevados previstos, que serían difíciles de cumplir incluso si las cadenas de suministro funcionaran bien. Algunos de sus mayores proveedores han sugerido públicamente que el aumento de la producción puede superar sus capacidades y las del resto de la cadena de suministro.

Pero la mayor producción no es más que un reflejo de la creciente demanda de aviones. En febrero, Air India hizo el mayor pedido de aviones de la historia: 470 aviones, valorados en unos 85.000 millones de dólares. Airbus suministrará 250 aviones, y Boeing 220. El pedido incluye principalmente aviones de fuselaje estrecho, pero también 787 Dreamliners de Boeing y A350 de Airbus, ambos de fuselaje ancho. La compañía tiene la opción de comprar otros 370 aviones.

En conjunto, Oliver Wyman prevé la entrega de 20.600 nuevos aviones de producción en los próximos 10 años. La mayoría serán de fuselaje estrecho, donde la demanda es más fuerte. Prevemos que la producción de aviones de fuselaje estrecho alcance los 1.550 en 2026.

El aumento del tamaño de la flota también está impulsando la demanda de MRR. El MRR de motores ha representado históricamente la mayor parte del mercado de MRR y sigue siéndolo en la actualidad. En 2023, se espera que el MRR de motores supere los niveles de 2019, contribuyendo a la recuperación del mercado global de MRR. Esta recuperación se produce un año antes de lo previsto debido al rápido retorno de la demanda y la utilización del transporte aéreo. Durante el periodo de previsión, se espera que el MRR de motores alcance los 63.000 millones de dólares en 2033, lo que representa un crecimiento anual compuesto del 4%.

El futuro

En la próxima década, es probable que el afán de expansión de la aviación tropiece con diversas limitaciones derivadas de una cadena de suministro desbordada, la escasez de mano de obra y las nuevas normas sobre reducción de emisiones. Ello obligará al sector a desarrollar soluciones innovadoras o a reducir sus actividades.

Un aspecto que pondrá a prueba a la aviación es el cambio climático y la necesidad de reducir las emisiones de gases de efecto invernadero. Aunque ha quedado eclipsado por presiones más inmediatas como el COVID-19, la escasez de mano de obra y la cadena de suministro, es probable que se convierta en una cuestión más importante con la que la aviación tendrá que lidiar a medida que avance la década. Hace poco, Francia promulgó una ley que prohibiría los vuelos aéreos entre distancias a las que se pueda llegar en tren en 2,5 horas o menos. Otros países europeos están elaborando normas similares. Aunque no es onerosa, la nueva prohibición puede ser una señal de que se avecinan más restricciones, sobre todo en Europa Occidental.

El otro reto es la insuficiente capacidad de producción de combustible de aviación sostenible, la herramienta más inmediata para reducir las emisiones. El SAF, que emite entre un 50% y un 80% menos de emisiones que el combustible de aviación convencional, es actualmente un sustituto caro. Según nuestros cálculos, el mejor escenario para un suministro en 2030 es de 5.400 millones de galones, cuando el sector necesitaría 16.000 millones sólo para mantener las emisiones de las aerolíneas en los niveles de 2019.

Aunque la demanda de transporte aéreo seguirá existiendo, es posible que no siempre se disponga de la capacidad para satisfacerla, un reto que el sector no puede permitirse ignorar. Pero, por ahora, la aviación sigue una trayectoria de crecimiento.

Para obtener más información sobre el estudio completo que soporta este artículo, por favor contacte con el equipo de marketing de España y Portugal: OWIberiaReport@oliverwyman.com