La flota mundial crecerá un 28% en los próximos 10 años

abril 29, 2024

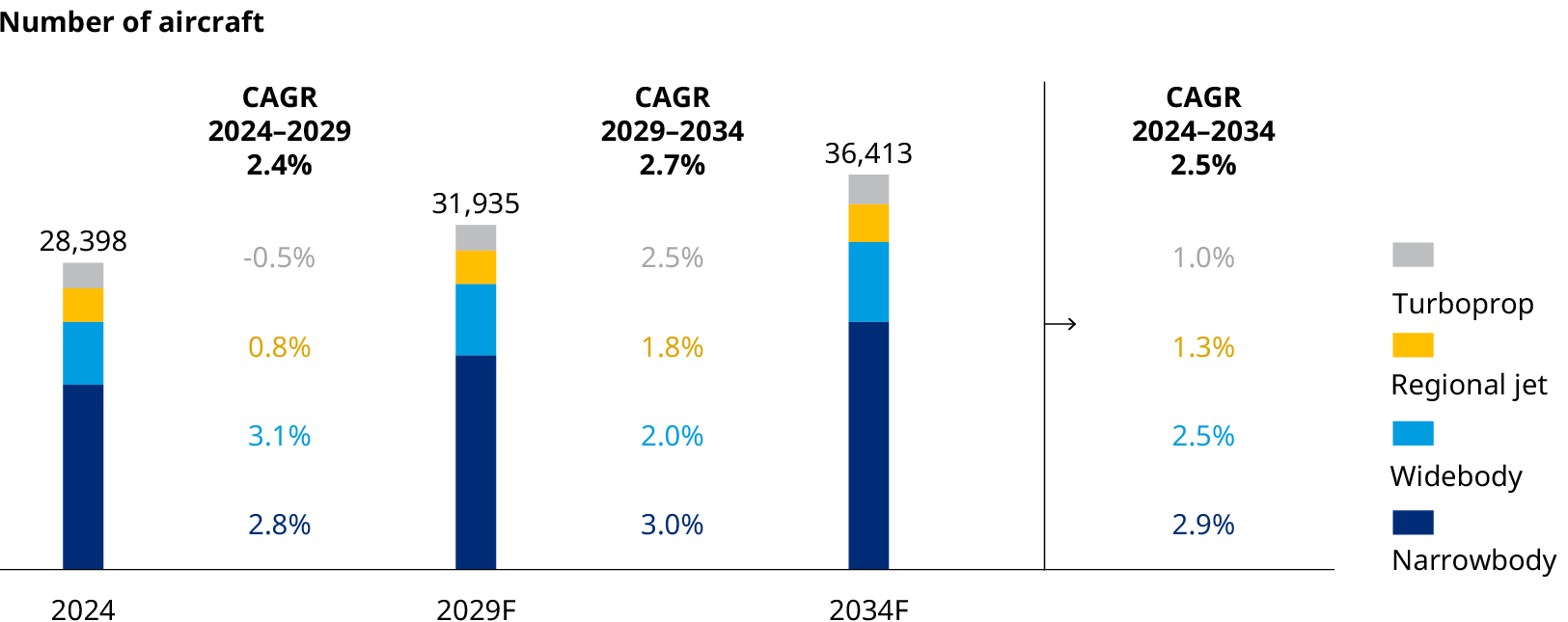

- Según la última edición del informe anual "Global Fleet & MRO Market Forecast 2024-2034", elaborado por Oliver Wyman, la flota mundial de aviones comerciales crecerá un 28% de aquí a 2034, hasta superar las 36.000 aeronaves, lo que supone una tasa de crecimiento anual del 2,5%.

- El mercado posventa, que presta servicios de mantenimiento, reparación y revisión (MRO), alcanzará nuevos récords, con un valor total de 124.000 millones de dólares.

- La escasez de pilotos es el resultado de un gran número de profesionales que se acercan a la edad de jubilación.

- El sector tendrá que cumplir los nuevos objetivos de la Unión Europea a partir de 2025 relacionados con la adopción de combustible de aviación sostenible (SAF), que puede reducir las emisiones entre un 50% y un 80%.

Madrid, 30 de abril 2024 – La consultora estratégica Oliver Wyman prevé una tasa de crecimiento anual de la flota mundial de aeronaves de alrededor del 2,5% para 2034, según la última edición de su informe anual ‘Global Fleet & MRO Market Forecast 2024-2034’, un estudio que ya supera su 20º edición y se ha convertido en un recurso de referencia para los ejecutivos del sector de la aviación. Se espera que la flota mundial de aviones crezca en torno al 28% de aquí a 2034, alcanzando un total de más de 36.000 aeronaves.

La IATA (Asociación de Transporte Aéreo Internacional) estima que 4.700 millones de personas volarán comercialmente en 2024, superando el récord alcanzado en 2019 de 4.500 millones. Junto a estas cifras, también se espera que las aerolíneas sean más rentables en 2024, alcanzando un margen de beneficio neto del 2,7%.

"2024 será el primer año de crecimiento real desde el máximo alcanzado justo antes del inicio de la pandemia. Aunque las previsiones son positivas, mientras que antes del COVID se preveía una flota de más de 39.000 aeronaves en 2030, ahora no se prevé alcanzar ese tamaño hasta 2036, es decir, seis años de crecimiento perdido para el sector", explican los expertos de Servicios y Transportes de Oliver Wyman en España y Portugal “A pesar de las dificultades, el sector seguirá resistiendo y la tendencia de crecimiento será más significativa en Europa del Este, India y China, que se convertirá en la segunda mayor flota del mundo", añade.

Una flota en constante crecimiento

A principios de 2024, la flota mundial alcanzó el hito de unos 28.400 aviones en servicio, superando por fin el máximo registrado en enero de 2020, antes del estallido de la pandemia de COVID. Aunque la flota se ha recuperado totalmente en términos de tamaño, el crecimiento no ha seguido el ritmo de esta tendencia. Según el análisis de Oliver Wyman, la flota mundial crecerá un 28% hasta alcanzar las 36.400 aeronaves el 1 de enero de 2034, mostrando así una tasa compuesta de crecimiento anual (TCAC) del 2,5%. Esta tasa variará drásticamente de una región a otra, en función de la madurez de cada mercado.

Gráfico 1: Flota mundial mensual en servicio 2019-2034

Mientras que América del Norte y Europa Occidental tienen flotas más antiguas y se espera que mantengan una TCAC de aproximadamente el 1,4%, los mercados emergentes como la India y Europa del Este verán incrementos en su cuota de mercado, ya que están entre las regiones de más rápido crecimiento, con una TCAC del 9,7% y 6,9%, respectivamente.

En Europa Occidental, la flota se acerca a su plena recuperación, y se espera un crecimiento mayor de la flota de aviones de fuselaje estrecho, dedicados generalmente a vuelos comerciales domésticos de corta duración. La región es única en el sentido de que se enfrenta a más normativas sobre sostenibilidad y cambio climático que otras regiones, lo que afecta directamente al crecimiento y la dinámica de la flota, ya que en los próximos años tendrán que sistituir gran cantidad de aeronaves por otras más eficientes y sostenibles. Por su parte, Durante los próximos 10 años, se espera que Europa del Este reciba casi 800 entregas de aeronaves, compuestas principalmente por aviones de fuselaje estrecho.

Una economía en desaceleración en China, en gran parte resultado del colapso de los valores inmobiliarios, terminó recortando las previsiones inicialmente más optimistas para el crecimiento de la flota. La tasa de crecimiento prevista sigue siendo alta, de un 4,5 (VS el pronóstico de 5,3% fijado en el anterior informe).

El crecimiento económico y el contexto geopolítico como factores determinantes

El crecimiento económico mundial es clave para la aviación, dado el carácter discrecional de los viajes aéreos y el vínculo histórico entre las tendencias de crecimiento del PIB y la demanda de vuelos.

Gráfico 2: Previsión de crecimiento del PIB y del tráfico aéreo 2024-2034

Sin embargo, el sector se enfrenta a importantes riesgos a pesar de las previsiones de crecimiento. La presión sobre la producción, la necesidad de más inversión y la proliferación de motores de nueva generación plantean retos para el crecimiento sostenible del sector. Por otra parte, el contexto geopolítico actual también plantea diferentes retos para la aviación. La escalada del conflicto en Oriente Medio amenaza las optimistas perspectivas de la industria, lo que a su vez podría poner en peligro el suministro y los precios del petróleo, principal combustible hoy para las aeronaves. La ralentización de los viajes a esos países en tensión o conflicto también supone un escollo al crecimiento del sector.

Principales retos: escasez de personal y problemas climáticos

En los últimos años, el sector de la aviación se ha enfrentado a una serie de retos que van desde las crisis económicas y los acontecimientos geopolíticos hasta las pandemias mundiales, la escasez de mano de obra y los problemas de seguridad medioambiental. Estos retos han exigido una rápida adaptación, innovación y cooperación entre aerolíneas, reguladores y autoridades para garantizar la sostenibilidad y recuperación del sector a largo plazo.

La escasez de pilotos es el resultado de un elevado número de profesionales que se acercan a la edad de jubilación, así como de las prejubilaciones relacionadas con las políticas de reestructuración de plantilla derivadas de la crisis en el sector que provocó el COVID. En 2022 y 2023, se produjeron cancelaciones y retrasos generalizados de vuelos, y muchas compañías se vieron obligadas a abandonar rutas y cancelar itinerarios. Regiones como Norteamérica y Oriente Medio son las más afectadas por la escasez de pilotos en las compañías, con un déficit de 24.000 profesionales y 15.000 profesionales respectivamente.

El sector de la aviación también se enfrenta a importantes retos a la hora de reducir las emisiones de gases de efecto invernadero, debido a la falta de tecnologías con bajas emisiones de carbono disponibles y al tiempo necesario para adoptarlas. Una alternativa viable es la utilización de combustible de aviación sostenible (SAF), que puede reducir las emisiones entre un 50% y un 80%. La Unión Europea ha impuesto la introducción del uso de SAF a partir de 2025, con objetivos crecientes hasta 2050. En respuesta, el sector de la aviación ha estado buscando diferentes formas de hacer más accesible el SAF, incluyendo asociaciones y acuerdos de compra entre productores y distribuidores de este combustible, fabircantes de aviones y aerolíneas. Estas últimas también se han visto presionadas por las autoridades reguladoras, los inversores y los clientes para reducir su huella de carbono. En Europa, esta presión se ha traducido en la cancelación de algunos vuelos de corta distancia y en una reducción de los viajes de negocios.

Sobre Oliver Wyman

Oliver Wyman es un líder global en consultoría estratégica. Con oficinas en más de 70 ciudades en 30 países, Oliver Wyman combina un profundo conocimiento sectorial con experiencia especializada en estrategia, operaciones, gestión de riesgos y transformación de las organizaciones. La firma cuenta con más de 6.000 profesionales en todo el mundo, que ayudan a sus clientes a optimizar sus negocios, mejorar sus operaciones y perfil de riesgo y acelerar su desarrollo organizativo para aprovechar las oportunidades.

Oliver Wyman es una subsidiaria de Marsh & McLennan Companies [NYSE: MMC].

Para más información visita: www.oliverwyman.com o síguenos en Twitter: @OliverWym